新闻详情

吐血整理汇算清缴详细工作流程 汇算清缴有哪些注意事项

来源:福建会计教练网校 时间:2018-11-29

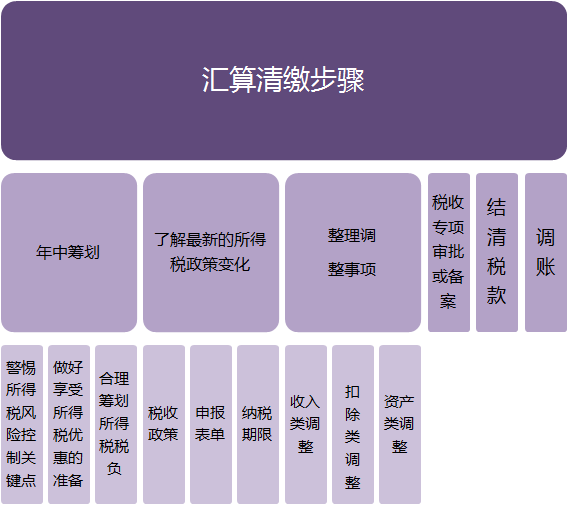

汇算清缴工作一般是指企业所得税汇算清缴。它一般包括以下几个流程:

一、年终筹划

(一)警惕所得税风险控制关键点

所得税的汇算清缴是针对上一年度的经营所得的汇总申报,所以在年结之前如果能发现存在的风险,基本都可以采取措施加以纠正。比如:已经发生但是还未处理的成本费用,应当进行计提等。

(二)做好享受所得税优惠的准备

高新技术企业的税收优惠,需要取得高新技术证书;研发费用加计扣除需要进行明细核算,相应的申报资料;小微企业需要满足利润总额的条件。

(三)合理筹划所得税税负

企业所得税的计税依据与企业的利润总额并不一致,但在实际申报时应纳税所得额是通过对利润总额进行各种调整来实现的,所以要实现企业所得税的税负筹划,筹划好企业的利润是基础。同时,还需要进行我们在年结之前将企业所得税的税负、所得税费用、递延所得税资产和负债考虑进去。

二、了解的所得税政策变化

(一)税收政策

基本每年汇算清缴期间都会有相应的企业所得税新政出现,一般单位会把汇算清缴申报时间放在5月份,主要目的就是能够执行的税收政策。

(二)申报表单

近几年的汇算清缴申报表单设置都有一定的变化,要了解报表单的变化,理解其填报说明,才能进行正确的填报。

(三)纳税期限

每年的汇算清缴期限在各地有不同的规定,但是一般情况下,期限的变化并不频繁,不过也是需要关注的重要事项。

三、企业所得税汇算清缴的注意事项

一年一度的企业所得税汇算清缴临近,企业要做好企业所得税汇算清缴工作,应在准确会计核算的基础上,注意一些重要的问题。今天找会计教练小编就为大家介绍,企业所得税汇算清缴的注意事项有哪些?

1、汇缴清算要按期

纳税人除另有规定外,应在纳税年度终了后5个月内,向主管税务机关报送《企业所得税年度纳税申报表》和税务机关要求报送的其他有关资料,办理结清税款手续。如果纳税人因不可抗力,不能按期办理纳税申报的(比如受冰冻灾害的影响),可按照《税收征管法》及其实施细则的规定,办理延期纳税申报。

2、财产损失要汇算

根据《税务总局关于发布企业资产损失所得税税前扣除管理办法的公告》(税务总局公告〔2011〕第25号)第四条规定,企业实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除;法定资产损失,应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损失确认条件,且会计上已作损失处理的年度申报扣除。该《公告》第五条还规定,企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方能在税前扣除。未经申报的损失,不得在税前扣除。

3、减免税收要备案

《税收减免管理办法(试行)》(国税发〔2005〕129号)规定,减免税分为报批类减免税和备案类减免税。报批类减免税是指应由税务机关审批的减免税项目;备案类减免税是指取消审批手续的减免税项目和不需税务机关审批的减免税项目。纳税人享受报批类减免税,应提交相应资料,提出申请,经按规定具有审批权限的税务机关审批确认后执行。纳税人享受备案类减免税,应提请备案,经税务机关登记备案后,自登记备案之日起执行。纳税人未按规定备案的,一律不得减免税。

4、纳税事项要调整

目前税收制度和会计制度之间的差异很大,在成本费用税前列支方面,税法规定了可以列支、不允许列支和限制性列支等项目,这就要求纳税人逐项审核成本费用项目,对不符合规定的要在汇算清缴时予以调整。企业所得税汇算清缴一般会涉及账务调整和纳税事项调整。账务调整只是针对违反会计制度规定所作账务处理的调整,纳税调整则是针对会计与税法差异的调整。前者必须进行账内调整,通过调整使之符合会计规定;后者只是在账外调整,即只在纳税申报表内调整,通过调整使之符合税法规定。

企业所得税汇算清缴主要的注意事项包括上面四个情况,汇算清缴的时间要特别注意、财产损失也要进行汇算、税收减免的要进行备案以及纳税事项要调整。

各位爱会计和想学会计的小伙伴们,想要了解更多会计知识和信息,或者有什么关于会计的问题,或会计工作中遇到了什么问题,总之,任何关于会计的问题都可以试着可以问我哦。我们有专业的会计老师团队,详情请咨询会计教练张老师,这里有0元的高质量的会计资料相赠啊哦,微信1597190557,下附微信二维码,随时欢迎来撩我哦。