新闻详情

房地产常用会计科目表

来源:福建会计教练网校 时间:2018-11-29

认识房地产及房地产开发企业

(一)房地产

房地产又称不动产,是房产与地产的总称。其中,房产是指各种房屋财产,包括民用住宅、工业厂房、商业店铺以及文化、教育、卫生、体育、餐饮、娱乐、办公用房等;地产是指土地财产,包括土地和地下各种基础设施,如供水、供电、供气、供热、排水、排污、通讯等地下管线以及地面道路等。

由于房地产是土地和房屋及其权属的总称,对于土地和房屋可以按以下方法分类:

(1)根据《城市用地分类与规划建设用地标准的规定》,城市用地可以分为9类:①居住用地;②公用设施用地(含商业用地);③工业用地;④仓储用地;⑤对外交通用地;⑥道路广场用地;⑦市政公用设施用地;⑧绿化用地;⑨特殊用地。

(2)按照房屋的使用功能可以分为6类:①居住用途的房屋;②工业用途的房屋;③商业用途的房屋;④文体娱乐设施;⑤政府和公用设施;⑥多功能建筑(综合楼宇,又叫城市综合体)。

(二)房地产开发企业

1.房地产开发企业的概念

房地产开发企业的前身称为城市建设综合开发企业,是指具有法人资格,以营利为目的,实行自主经营、独立核算、自负盈亏,主要从事房地产开发和经营活动的经济组织。它从购买土地使用权开始,经过项目策划、规划设计、施工建设等过程,建成房地产商品并对外出售或出租。

2.房地产开发企业的经营范围

房地产开发企业的经营范围主要包括以下几方面:

(1)土地开发和经营。

(2)房屋开发和经营。已开发完工的房屋,按其用途不同可以分为商品房、投资房、周转房和代建房等。其中,商品房是指为销售而开发建设的各种房屋;投资房是指用于出租经营的各种房屋;周转房是指用于安置动迁居民周转使用的房屋;代建房是指接受地方政府和其他单位的委托而开发建设的各种房屋。

(3)城市基础设施和公共配套设施的开发。

(4)代建工程的开发,是指房地产开发企业接受当地人民政府或其他单位的委托,代为开发建设的各类工程,包括土地开发工程、房屋建筑工程、道路修筑工程,供水、供电、供气、供热管道敷设工程,园林绿化工程、旅游风景工程,以及其他市政公用设施等工程。

此外,许多房地产开发企业具备自行施工的能力,从事建筑安装施工活动,并广泛开展工业、商业、旅游、饮食服务业以及商品房售后服务等多种经营业务。

3.房地产开发企业的经营特点

房地产开发企业的开发经营活动主要具有如下特点:

(1)业务内容的复杂性;

(2)协作关系的广泛性;

(3)交易方式的多样性;

(4)结算关系的复杂性;

(5)开发市场的区域性;

(6)政策法规的制约性;

(7)投资金额的大量性和开发建设的长期性;

(8)开发经营的高风险性。

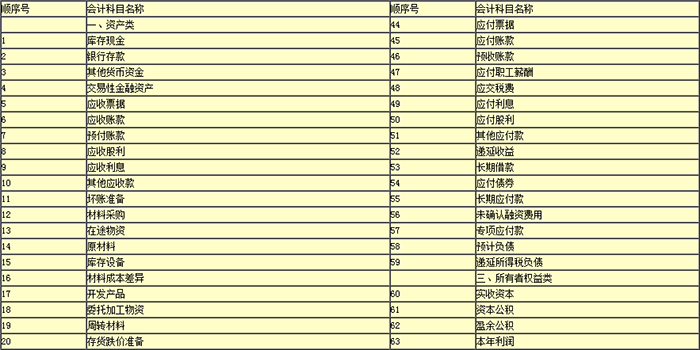

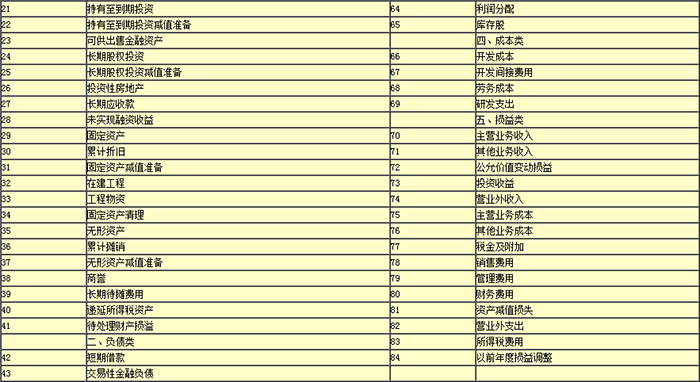

会计教练小编送上房地产开发企业常用会计科目表

各位爱会计和想学会计的小伙伴们,想要了解更多会计知识和信息,或者有什么关于会计的问题,或会计工作中遇到了什么问题,总之,任何关于会计的问题都可以试着可以问我哦。我们有专业的会计老师团队,详情请咨询会计教练张老师,这里有0元的高质量的会计资料相赠啊哦,微信1597190557,下附微信二维码,随时欢迎来撩我哦。